お題:節税対策(2月は確定申告の時期ですね)。

みんなの金融リテラシーの高さには驚かされました。大学は給与所得が複数あって確定申告が必要なので嫌でも知識がつくのでしょうね。私は、ふるさと納税、iDeCo、積み立てNISAくらいでしょうか。

ふるさと納税は払うべき税金を「好きなところ」へ払える(返礼品あり)。という仕組みで税金が安くなっているわけではないです(前払い)。しかし、返礼品をもらいながら税金を払って、のちに、その納税した分は取りませんとなるのでお得感あります。うちは楽天ポイントもたまるように楽天でふるさと納税をしています(妻がね)。しかし、政府が富の再分配という一番大切な仕事を投げてしまっていると主張する人もおり、いつまで続きますかね~(代表的な人は大前先生)。

![[大前 研一]の大前研一 世界の潮流2020~21](https://m.media-amazon.com/images/I/51V9g13HskL.jpg)

iDeCoは老後2000万円問題で脚光を浴びた感がありますが、国が若いうちから老後の資金を積み立てておいてねというメッセージです。だから、国はiDeCoに払った分には税金かけないよという仕組みです。勤務形態(主婦や自営業者、会社員、公務員など)によって年の積立額の上限が決まっています。また60歳までは原則おろすことができません。まだまだ自分に投資したい若い先生やライフイベントが目白押しの場合はCashで持っておいてもいいかもしれません。私は引退の文字が頭をかすめ始めている年齢なのでしています。公務員ですと、年144,000円積み立てできます。私の所得税率は33%なので、144,000×0.33=47,520円の節税です。。。多い?少ない?

![[安東 隆司, カッピー18]のiDeCoおしえてあげる 1時間でわかる版 知っていると得をする おカネ学シリーズ](https://m.media-amazon.com/images/I/51OB5cugPXL.jpg)

![[佐々木昭后, 中野晴啓, 井戸美枝]のマンガでまる分かり! 知らないと後悔する「iDeCo」~確定拠出年金~ (一般書籍)](https://m.media-amazon.com/images/I/51cXhYrrKlL.jpg)

NISAはまた少し毛色が違いますが、投資で利益が出た場合は、その利益に対しては課税しませんよという制度です(金融商品を売って得られた利益には20%課税、銀行の利息もしっかり20%課税されているでしょ?)。なので、金融商品を売って初めて節税になるということになります。みんなも確定申告して気づいたと思うけれど、「積み立てNISAを年間40万円利用」と記載する欄はないんです。。。

あとは民間保険(年間5万円まで)、医療費控除、住宅ローンなどがあるね。キャッシュを生み出してくれるものではないのでくれぐれも販売員の口車(「税金対策」や「節税」)にのせられないでね。

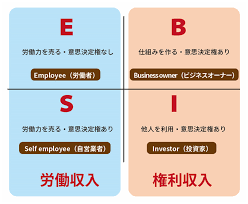

節税ってあまりないでしょう?なぜだかわかりますか?それは我々が”給与所得者(Employee:雇われの身)”だからです。。。

課税所得を出すには(確定申告書の右上)、所得-経費-控除=課税所得なのですが、給与所得者には、経費が認められていません(実際は年収に応じて経費は前もって計上されており、それ以上のものはという意味)。学会費用、書籍、文献、PC、アプリなどたくさん我々は使っています(勤務必要経費になります)。ある一定額以上になると支払者の許可があると経費として認められるけど、現実的ではないね。。。

Employeeである私たちは経費は認められていません。なので税金はほぼノーガードでとられたい放題です。。。開業医の先生はSelf employeeになるので経費は認められます(確定申告書も違うはずです。簿記の知識は必須でしょう。税理士・公認会計士を雇うはず)。院長先生になると、Business ownerとなり、雇った医師が働いてくれると、自分は働かなくてよくなります。医師の中でも著作からの印税や株・債券からの収入がある場合はInvestorとなります。うちのボスはすでにInvestor!?順番的にはE→S→B→Iとstep upしていきますが、Eで給与所得が潤沢ならば、E→Iもいいのではと思っています。

昔からトーゴーサンピン(10:5:3:1)と言いまして、税務署がどのくらい所得を把握しているかを表現したものです。給与所得者は10割、事業所得は5割、農業は3割、政治家は1割。ここまでガラス張りだと我々給与所得者はおとなしく納税したほうがよさそうです。息子たちには公園・図書館は自分家のように使いたおせと言ってあります!

税金や社会保障費など勉強したい場合はファイナンシャルプランナーの資格がおすすめです(3級でいいでしょ)。我が家では、私の妻が2級まで持っており、なおかつ、マネーフォワードMEというアプリですべての口座を把握されているので、窮屈、明朗会計です。

私の基本的なお金とのスタンスは↓

コメント